Por: Christian Samir Méndez

Luego de la crisis monetaria de 2008 generada por los problemas hipotecarios de los Estados Unidos, ha habido un resurgimiento de una política fiscal activa. Al respecto, es importante rescatar que, en ese momento, los postulados de John Maynard Keynes tuvieron un auge. En ellos, la política fiscal juega un papel fundamental en el ciclo económico.

Por otro lado, dentro de los análisis teóricos que se han desempolvado a raíz de esta crisis, muchos economistas han realizado lecturas de mayor relevancia que tiene la política fiscal sobre el crecimiento económico, en disyuntiva con la política fiscal contractiva del Fondo Monetario Internacional (FMI) y Banco Mundial, para desacreditar las políticas monetarias más férreas que usan dichos organismos en sus intervenciones especialmente en los países en desarrollo.

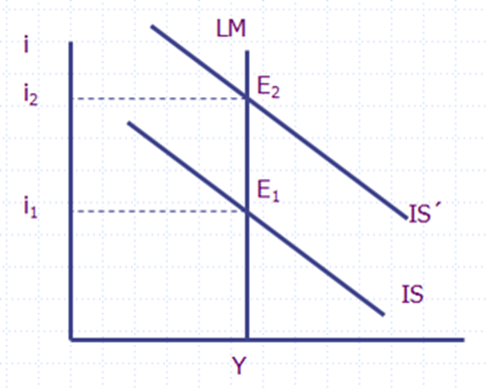

Ahora bien, para entender un poco más las implicaciones del gasto público en el crecimiento, se debe tener en cuenta los modelos de crecimiento económico, y uno muy importante es el modelo IS-LM, que iguala las curvas de la política fiscal y monetaria a una tasa de interés de equilibrio.

En ese contexto, la demanda de dinero es neutra a la tasa de interés, es decir, no tiene efectos sobre la demanda agregada y solo tiene efectos sobre el ingreso. De esta manera la curva LM es vertical, ya que no tiene incidencia sobre la tasa de interés. Así, la política fiscal es ineficaz para aumentar el ingreso, y solo genera efectos sobre la tasa de interés. Si el gobierno aumenta el gasto, el efecto neto es un aumento de la tasa de interés, pero ningún efecto en el ingreso, como vemos en el siguiente gráfico.

Por tanto, una política monetaria es más efectiva para hacer crecer la demanda agregada haciendo reducir la tasa de intereses, como observamos en el siguiente gráfico.

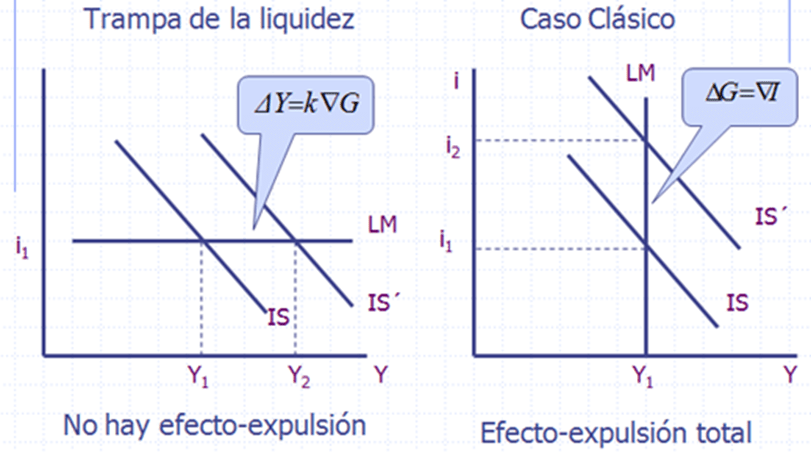

Recordemos también la existencia de la trampa de la liquidez, donde la preferencia por la liquidez implica una curva LM horizontal y no tiene incidencia sobre la tasa de interés y la política fiscal es sumamente efectiva para aumentar el ingreso. Lo observamos en el siguiente gráfico:

El caso contrario sucede con los efectos de la inversión sobre la demanda agregada.

Cuando estas inversiones no son sensibles a la tasa de interés, entonces la curva IS es vertical y la política monetaria es ineficiente para hacer crecer la demanda agrega y por tanto el ingreso. Mientras que la política fiscal es altamente eficiente en aumentar el ingreso nacional, como lo vemos en la siguiente gráfica:

Aquí hay que diferenciar los análisis de corto y largo plazo. El dinero es neutral en el largo plazo, pero la política monetaria es sumamente poderosa en el corto plazo. Si se mantienen los precios constantes, un aumento de la oferta monetaria eleva la demanda agregada, y la tasa natural de producción es excedida por la nueva producción agregada, lo cual hace que los precios suban y la curva LM se desplaza a la izquierda.

Si el gasto del gobierno aumenta, la curva IS se desplaza a la derecha, nuevamente la demanda agregada excede la tasa natural, suben los precios y la curva LM retrocede. Entonces, ante una mayor tasa de interés existen menores inversiones y una caída de las exportaciones netas dada una mayor revaluación.

De esta manera, los movimientos en tasas de interés influyen en mayor medida sobre las decisiones de la política monetaria que sobre las fiscales. Los efectos en el corto plazo frente a la demanda agregada son evidentes, mientras que en el largo plazo son neutrales. Igualmente, los efectos sobre la inversión y las exportaciones netas son más evidentes por los efectos de la política monetaria en el corto plazo y más permanentes por los efectos de la política fiscal.

Antes de la crisis del año 2008 de las hipotecas norteamericanas, la política monetaria estaba por encima sobre la política fiscal, debido a sus efectos más cortoplacistas y rápidos que los de la política fiscal. La estabilidad de precios y detener aumentos permanentes de precios junto a un mayor crecimiento económico son objetivos de la política monetaria y es la generalidad utilizada en la política monetaria de casi todos los países del mundo.

Además, entre tanto la política fiscal no tenía el mismo efecto inmediato de corto plazo sobre las decisiones de política, especialmente en las recesiones, donde las políticas de gasto e impuestos no se compensaban rápidamente para estabilizar la economía, como si lo hacia la política monetaria.

Asimismo, durante los años 80´s la estanflación fue un fenómeno generalizado y según Kydland y Prescott, (Prescott, 1977) y Barro y Gordon (Robert J. Barro, 1983) indicaron que la política fiscal conllevaba una tasa de inflación ineficiente, por lo cual se reemplazó por la política monetaria en presencia de una curva de Phillips de corto plazo.

De esta manera, la política monetaria estabilizó los precios de los países con problemas de inflación y el crecimiento económico especialmente en los países desarrollados y en desarrollo. Lo anterior conllevó a que la política monetaria prevaleciera sobre la política fiscal con resultados de crecimiento deseables y niveles de inflación bajos y controlados.

Siempre se ha pensado que la política fiscal es eficaz en momentos cuando el ciclo económico entra en recesión o desaceleración, o en momentos anormales por choques exógenos.

Sin embargo, en circunstancias anormales del ciclo económico, las herramientas monetarias se han vuelto ineficientes para estabilizar la economía, por lo cual existe un resurgimiento de la política fiscal como instrumento fundamental en la estabilización del ciclo económico. Sobre todo, porque la crisis del 2008 fue una anormalidad que ni el mismo Keynes había podido anticipar en tal magnitud, donde el problema fue la caída de la demanda agregada mundial, con la caída permanente del empleo y sin la posibilidad del sector real de jalonar el crédito o la inversión ante la caída de dicha demanda de manera generalizada. La oferta de dinero no fue la solución, sino el acceso directo a los bailouts entregados por los Estados a sus empresas para evitar la quiebra y la pérdida de empleo, y así evitar la caída de la demanda mundial, pérdidas de empleo y una crisis financiera mundial.

Por tanto, la solución inicial de esta crisis no se dio por el lado de la política monetaria, instrumento de política económica utilizado por muchos años por la teórica económica dominante, el cual no tuvo la capacidad de reaccionar de manera inmediata y no prever dicha crisis, todo en medio de un recetario de medidas que ya ningún país quería reconocer por ineficientes.

La política fiscal fue usada como medio con el cual se complementaba la demanda agregada mediante mayor gasto fiscal del gobierno, lo cual creaba mayores déficits fiscales o recortes de impuestos como sucedió en los Estados Unidos. Además, esto se compensaba con una política monetaria mucho más laxa de lo normal y así jalonar la inversión con una caída mayor de la tasa de interés.

De esta manera, las políticas fiscales expansivas en tiempos de recesión fueron más efectivas para superar las crisis prolongadas, donde la sola política monetaria y los estabilizadores automáticos como la renta o los impuestos no eran suficientes para impulsar la economía. Aquí los keynesianos le dan la razón a Keynes, dada una caída de la demanda agregada mundial, es la política fiscal impulsora de la estabilidad del ciclo económico, tal como sucedió en los semestres posteriores a 2008, donde se recuperó la confianza de los consumidores y del ciclo económico.

De esta manera, la política fiscal se convierte en un instrumento poderoso para estabilizar la economía; reducir el desempleo; generar oportunidades y aumentar el crecimiento económico. Esa situación ayuda a reducir las profundas desigualdades sociales. En consecuencia, la política del gasto puede ser un instrumento para disminuirla profunda desigualdad social en los países en desarrollo.

Finalmente, a pesar de las fortalezas de la política fiscal, hay que tener cuidado con estas políticas expansivas del gasto, las cuales pueden conllevar déficits fiscales pronunciados y generar otros tipos de problemas, como la caída de la inversión interna y estímulos para financiar parte del déficit con la oferta monetaria, creando inflaciones no deseadas.

Apoya a nuestros escritores donando en el siguiente link de VAKI:

Descarga el PDF a continuación:

- #ABUELOS

- #ACOSO

- #ALCOHOL

- #AMISTAD

- #ANIMALES

- #ATARDECER

- #CAMPO

- #COLOMBIA

- #CORRUPCION

- #CUCUTA

- #CUIDADODELMEDIOAMBIENTE

- #ENCONTRARSEASIMISMO

- #ESCLAVOS

- #FAMILIA

- #FERNANDO CABALLERO

- #FORODEOPINIONES

- #GENERO

- #GOBIERNO

- #GUERRA

- #HERMANDAD

- #HISTORIA

- #HURACAN

- #INFANCIA

- #INOCENTES

- #ISRAEL

- #JESÚS PORRAS

- #JUAN SEBASTIÁN RUEDA

- #JUEVESDEVARIEDAD

- #JUVENTUD

- #LUCHA

- #LUNESDEANÁLISIS

- #MARTESDEPOESÍA

- #MATERNIDAD

- #MENTE

- #MIERCOLESCONMDEMUJERES

- #MIERCOLESDETERROR

- #NADAISMO

- #NATURALEZA

- #NAVIDAD

- #NIÑEZ

- #NOBEL

- #NOSTALGIA

- #OCTUBRE

- #PAZ

- #PEAJE

- #PERDIDA

- #PETRO

- #POETERROR

- #POLITICA

- #RECUERDOS

- #SALUDMENTAL

- #SECUESTRO

- #SEPTIEMBRE

- #STOPSUICIDIO

- #TERROR

- #TIPS

- #TRISTEZA

- #TRUMP

- #VENEZUELA

- #VENGANZA

- #VIENTO

- #VIERNESDEENTRETENIMIENTO

- #VIOLENCIA

- ADRIANA HERRERA

- ALEXEI SIERRA

- ALVARO ENRIQUE PARADA

- AMBIENTE

- AMOR

- ANA MARÍA SUAREZ

- ANÁLISIS

- ANÉCDOTAS

- ANÓNIMO MENDOZA

- ANDRÉS FERRER

- ANDRÉS FIGUEROA

- ANDREA ESTEFANÍA CUERO

- ANGÉLICA RUIZ

- ANIBAL FERNANDO BONILLA

- ANNIE SMITH

- CAMPO

- CHAVELLY DEL PILAR

- CHRISTIAN SAMIR MENDEZ

- CIENCIA

- CINE

- COLECTIVO CAMILA TORRES

- CONSEJOS

- CRÍTICA

- CRISTIAN J VERA

- CUENTOS

- DANIELA RODRIGUEZ

- DANNY HERRERA

- DAYAN CARRIÓN

- DENUNCIA

- DEPORTES

- DESARROLLO PERSONAL

- DIVERSIDAD

- E. RIVERA

- ECONOMÍA

- EDUCACIÓN

- EL GRILLO

- EL PARRESIASTÉS

- ELIZABETH VILLAMIZAR

- EMABAR EL SOFISTA

- EMELY INOFUENTE

- EMPRENDIMIENTO

- ENTRETENIMIENTO

- ESTUDIANTES

- FÉ

- FELIX MARIO GALVIS

- FERNANDA GUTIERREZ

- FERNANDA TORRES

- FERNANDO REINA

- FERNANDO SOLORZANO RUEDA

- FILOSOFÍA

- FLORENTINO ARIZA

- FORO DE OPINIÓN

- GASTRONOMÍA

- HALLOWEEN

- HAZZAM GALLEGO

- HENDER PUERTO

- HISTORIA

- INDEPENDENCIA

- INFANCIA

- INVESTIGACIÓN

- JACQUELINE MALDONADO

- JEAN CARLOS ARENAS

- JEAN CARLOS SÁNCHEZ

- JEFFERSON ANDRÉS RODRIGUEZ

- JENY TATIANA BAUTISTA

- JHONATHAN CHACÓN

- JOHN JAIRO GELVIS

- JONATHAN NIÑO

- JORGE ENRIQUE MEZA

- JUAN MALDONADO

- JUAN SEBASTIÁN

- JUDICIAL

- KARIM CARDOSO

- LA BIBLIOTECARIA

- LA NONITA DE PUEBLO

- LAURA GAONA

- LEIDY TRILLOS

- LIDERAZGO

- LINA URIBE

- LINDA VILLAMIZAR

- LITERATURA

- LITERATURA COLOMBIANA

- LIZA MARÍA COBOS

- LIZA MARIA COBOS

- LUCY VEGA

- LUGARES PARA DESCUBRIR

- LUIS ALBERTO GARCIA

- MARCELA ESPINOSA

- MARGETH CURIEL

- MARIA INES SANCHEZ

- MARIA VICTORIA OSORIO

- MAURICIO GARRO

- MÓNICA GARCÍA

- MÓNICA JULIETH SUÁREZ

- MÚSICA

- MICHAEL ALEXIS GALVIS

- MICHAEL DAVID DURÁN

- MIRIAM UREÑA

- MOHAMED HADI DAHAN

- MUJERES

- NAILI BAUTISTA

- NATURALEZA

- NAZLY DURAN

- NERIO LUIS MEJIA

- ORLANDO GUILLEN

- PARANORMAL

- PAULA ANDREA CORREA

- PERSONAL

- POESÍA

- POLÍTICA

- PRETÉRITO PERFECTO

- PSICOLOGÍA

- RAMÓN RUIZ CONTRERAS

- RAMON TORRADO

- REFLEXIÓN

- RELIGIÓN

- S. C. RUIZ

- SALUD

- SARAY CRISTANCHO

- SEBASTIAN CORTES

- Sin categoría

- SOBREVIVIENTE

- SOCIAL

- STEPHANY CP

- STIVEN ORTEGA

- TECNOLOGÍA

- TEMAS VARIADOS

- TERROR

- THOMÁS BALAGUERA

- TURISMO

- VARES

- VICTOR MONTEVERDE

- VIDA SALUDABLE

- VISIBLES

- WILLI JIMÉNEZ

- WILLIAM JIMÉNEZ

- WILLIAM PÉREZ

- XIMENA RINCÓN

- YEISON PARADA

Deja un comentario